どーも!Nyaoです!

資産運用会社でアナリストやってました!

今回は8/1発表の米ISM製造業景況指数のポイントについて

初心者にもわかるように簡単解説していきます!

これを知ってぜひご友人にドヤ顔で教えてあげてくださいね!

それでは参りましょう♪

【Nyaoのプロフィール】 ・資産運用会社、投資ファンドでアナリスト経験5年。FX歴12年。 ・証券アナリスト資格有。京都大学工学部卒。 ・"超わかりやすいファンダメンタルズ解説” を目指して2021年よりSNS配信開始。 →詳細:「【自己紹介】Nyaoって何者?投資ファンドで働いてたってほんと?」

下記2つのブログランキングに参加しています!

クリックで応援をよろしくお願いします!

まずは前提知識のおさらい

ISM製造業景況指数ってどんな指標なの?

指標の意味と見方についてはこちらから

→ISM製造業景況指数

※このブログでは専門用語にリンクをつけてその先で解説しているのでぜひご活用ください

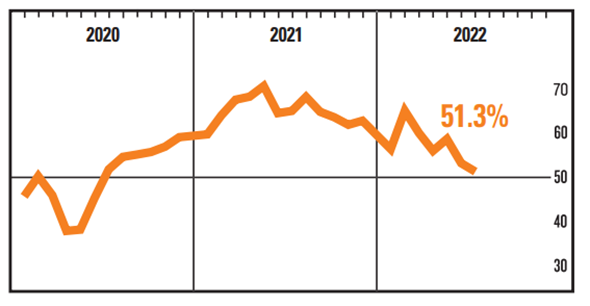

ISM製造業景況指数(22’8/1)結果の概要は?

指標結果とマーケットの反応

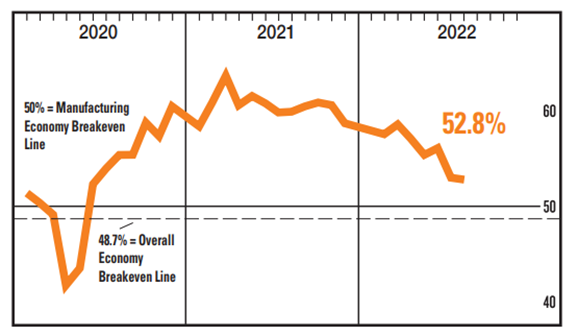

結果:52.8(予想:52.0、前回:53.0)

予想を上回ったけど、前回よりは低下。

=最悪の状況は回避したけど、微妙に悪なってるやん。って感じ。

ということで、マーケットは一時ドル買い、程度に留まる結果に。

指標結果の中身についてみていこう!

ISMみたいに結果が数字で出るタイプの指標は

「なぜこの結果になったのか?」という背景が大事!

なので、結果の中身を見ていきましょう。

先に重要そうなポイントだけ箇条書きしていきますね。(詳細は後述)

(→)以下はNyaoの補足説明っす!

- 製造業の経済活動は26カ月連続の成長。20’6月以来の低水準。

→コロナで凹んだ20’4-5月以降、ずっと50よりは上をキープ。

けどコロナ後の景況感とあんま変わらんぐらいには悪い。

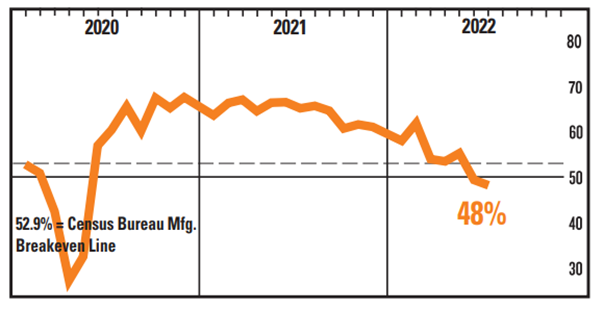

- 新規受注は48%と50を下回る結果に。

原材料値上がりを受けた、顧客側の過剰在庫への警戒姿勢が主因。

今後の米経済見通しがインフレを受けて悪化する懸念も背景に。=リセッション懸念

→お客さんが「あんま在庫持ちたくない」って意向やから新規の注文がとれへん状況

【あわせて読みたい】 「新規受注と名の付く指標の見方を簡単解説!」

- 仕入れ値は低下。今回の下落幅は、2010年6月以来最も急な下落。

エネルギー価格の変動やコモディティ価格上昇の鈍化が主因。

→インフレ加速が弱まったことを示唆するが、

ディマンドプルインフレが収まったわけではなく、

FRBの利上げの成果が出たとは言いづらい。(少なくともISMの分析結果では)

=FRBが利上げをやめる根拠にはなりづらい。 - 雇用は逼迫。

労働需要は旺盛だが、離職率の高さがこの環境の要因。

企業の生産活動のボトルネックに。

→企業側はめっちゃ応募してるけど、それより辞めてく人が多くて労働者が足りてない。

だから企業は製品が作れず、生産がうまく伸びない。 - 入荷遅延率は下がってるけど、物流の混乱が根本的に解決されたとは言いづらい。

今回の低下の要因は、新規受注の低下と在庫水準の高さ。

→新規の注文減ってるねんから、物流がスムーズに進むのは当たり前。 - サプライヤーの在庫は増加。

材料不足やサプライチェーン問題で顧客に納品できないサプライヤーと、

顧客側の在庫過剰警戒を受けて納品できないサプライヤーがいるため。

→商品作られへんとか、作っても送られへんとか、そもそも買ってくれへんとか、

そんな理由で自社に在庫が溜まってもうてる状況。 - 顧客側の在庫も徐々に増加。

原材料価格上昇の鈍化、仕入れ値の低下に起因か。

→ISMレポートでは「安なってきたからまた買い集めてるんちゃう?」という仮説が記載されているが、個人的にはエンドユーザーの需要低下(=リセッション懸念)による可能性も警戒。 - アンケートを取った企業の大半が近い将来の景気後退を懸念

→製造業の担当者の大半がリセッションを警戒してる状況。

ISM製造業景況指数の詳細は?

まだ余裕がある人は詳細についても見てみましょう!

ちょっとしんどいぜ!って方、特に初心者の方は

次の項目「指標前後でのNyaoのトレード振り返り」に飛んでもOK!

新規受注

ついに50を切る。24ヵ月連続で増加した新規受注量が2ヵ月連続で減少。

以下が主な要因。

- 顧客の在庫過剰への警戒の高まり

→原材料価格の上昇が鈍化し始めれば顧客在庫増に動き出すか?

=サプライヤーの新規受注増のチャンス

→顧客在庫はまだ減少ステージだが、その勢いは鈍化してきている。 - 過去最高のリードタイムに対する懸念

- 原材料の値上がり

- 今後の経済成長の鈍化に対する懸念

主因はインフレ。(化学薬品、食品/飲料、業界)

非金属鉱物製品、印刷関連、第一次金属、電気・電子製品は増加。

7月に新規受注が伸びたのは非金属製品、印刷、第一次金属、コンピューター・電子製品。

受注が減少したのは、木材製品、家具、加工金属製品、プラ・ゴム製品、化学製品、機械。

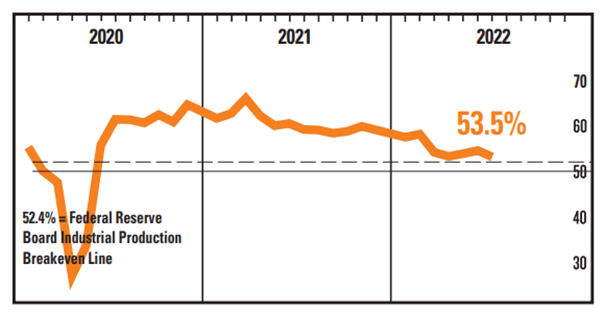

生産

26ヵ月連続のプラス。加速は緩やかに。

原材料の調達力は回復の兆しを見せているが、

従業員の高い離職率(後述)によって、最適な生産量を達成するのに苦労。

7月に生産の伸びを報告:アパレル、石油・石炭製品、コンピュータ・電子製品、輸送用機器、プラスチック・ゴム製品の5業種。 一方、生産が減少:木材製品、繊維工場、加工金属製品、電気機器、食品・飲料・タバコ製品。

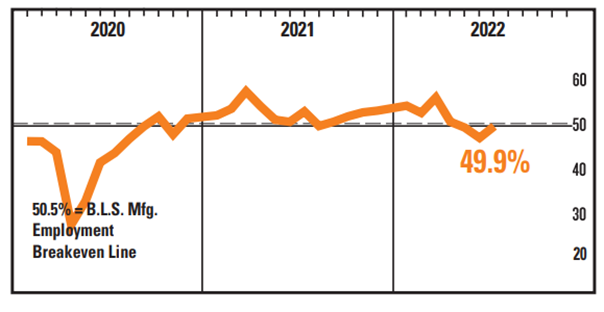

雇用

雇用指数は8ヶ月連続(21’9月から22’4月)で拡大した後、3ヵ月連続で縮小。

企業の雇用は引き続き好調。レイオフや雇用凍結、人員削減の兆候はほぼ見られず。

圧倒的多数の企業が採用活動を行っているが、(※)

7月は退職者が増えている(離職率が高い)ことが課題。

→労働需要は強いが労働供給が弱く、企業の生産活動のボトルネックに。

(※)企業が採用活動にどれだけ苦労しているか?

・採用活動をしている回答者のうち、35%が人材確保に苦労(この声は6月よりは減少)

・離職率は依然高く、この声は6月から増加。

7月に雇用の増加を報告:アパレル、非金属製品、印刷、輸送機器、石油・石炭製品、プラ・ゴム製品、機械、電気機器。

7月に雇用が減少した:繊維工業、紙製品、第一次金属、その他製造業、食品・飲料・タバコ製品、化学製品。

入荷遅延(Supplier Deliveries)

2020年7月以来、最高のサプライヤーの納入実績。(=納期は徐々に早くなっている)

主因は在庫の増加。

18業種のうち10業種が、7月にサプライヤーの納期が遅かったと回答している(以下の順)。 繊維工業、紙、非金属製品、第一次金属、石油・石炭製品、コンピュータ・電子製品、輸送機器、機械、化学製品。 納入が早かった:木材、電気機器・部品、家具、プラ・ゴム製品、加工金属製品。

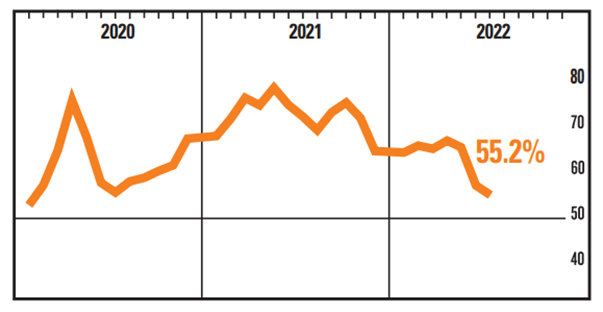

在庫

製造業の在庫は、1984年7月以来の高水準を記録。

各企業は在庫水準に最も懸念を示している

・材料不足(電子部品、輸送機器業界)やサプライチェーン問題(化学薬品、機械業界)が原因で、顧客に納品できない業界と、

=顧客に届けたいけど届けられない業界

→こちらが主に労働力不足に悩んでいるのでは?

・顧客の在庫過剰への警戒、在庫抑制の動きも原因(食料品/飲料業界)

=顧客に受け取ってもらえない業界、の2種類ある(共に在庫増に働く。)

→こちらもサプライヤーは顧客への納品をスムーズに行うため多めに在庫保管している可能性も。

7月に在庫増:アパレル、繊維、コンピュータ・電子製品、非金属製品、印刷、電気機器、木材、石油・石炭製品、機械、プラ・ゴム製品、輸送機器、加工金属製品、化学製品。

7月の在庫が減少:紙製品、第一次金属、食品・飲料・タバコ製品。

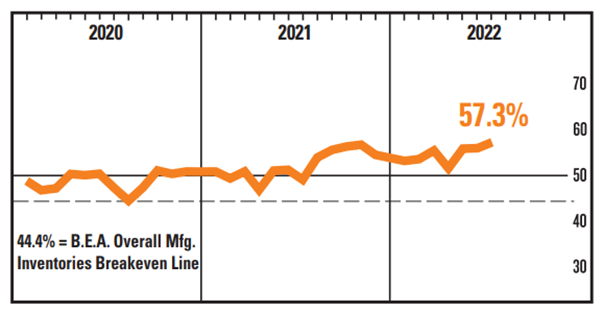

顧客側の在庫

顧客の在庫水準が70カ月(約6年)連続で低すぎる。

→このレポートによると、原材料価格が高止まり時は在庫減らす傾向あり。

価格競争激化の中で在庫管理能力が高まり、2004年時点で在庫率1.14か月。

足元、21年の低水準から徐々に増加傾向。

→原材料価格の上昇が鈍化したから、と考えると辻褄が合う。

7月は木材製品、食品・飲料・タバコ製品、化学製品が顧客在庫が高過ぎる 顧客在庫が低すぎる:非金属製品、輸送用機器、石油・石炭製品、家具、第一次金属、プラ・ゴム製品、コンピュータ・電子製品、機械、紙製品、加工金属製品、電気機器。

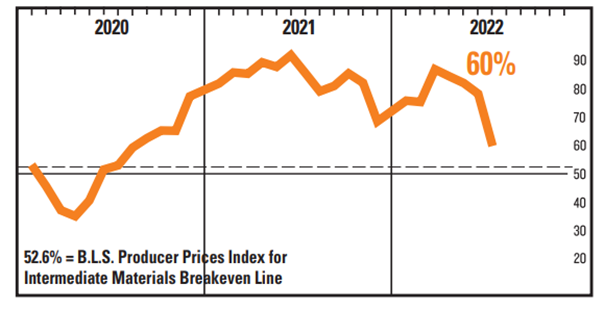

仕入れ価格

物価指数は23ヵ月連続で60%以上。

原材料価格は26ヵ月連続で上昇したが、その速度はかなり緩やか。

今回の下落幅は、2010年6月以来最も急な下落。

価格上昇の鈍化の要因は以下の通り。

(1)エネルギー市場の変動(不安定な状況は続く)

(2)銅、鉄鋼、アルミニウム、段ボール市場の軟化

(3)化学品需要の大幅な減少

価格が下がったと回答する購買担当者が増えている。

7月、原材料価格の上昇を報告:非金属製品、印刷、紙、プラ・ゴム製品、繊維工業、コンピュータ・電子製品、食品・飲料・タバコ製品、化学製品、機械、家具、輸送用機器。

7月に原材料の価格が下がった:石油・石炭製品、金属加工製品、木材製品。

18業種中12業種が原材料価格の上昇を報告。 その順位は以下の通り。 非金属製品、印刷関連、紙製品、プラ・ゴム製品、繊維工業、電子製品、食品・飲料・タバコ、化学製品、機械、家具・関連製品、輸送用機器。

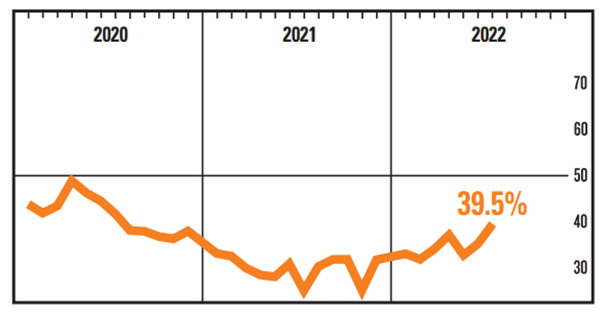

受注残

25ヵ月連続で受注残が拡大。7月は伸び率が鈍化。

理由は、以下の通り。

・新規受注が低水準で推移

・顧客企業が製造業全般の活動鈍化に備えた

仕入れ価格上昇の鈍化(前述)は今後の新規受注増と受注残の拡大にプラスに働くだろう。

受注残が増加:非金属製品、石油・石炭製品、印刷、機械、輸送用機器 受注残が減少:家具・関連製品、木材製品、金属加工製品、化学製品、第一次金属、コンピュータ・電子製品

輸出の新規受注

25ヶ月連続で上昇し、7月はより速いペースで増加。

欧州経済の安定、中国上海ロックダウン解除からの回復が主因。

新規輸出受注が増加:石油・石炭製品、食品・飲料、輸送用機器、コンピュータ・電子機器。 新規輸出受注が減少:木材製品、紙製品、プラ・ゴム製品、電気機器、化学製品。

輸入

7月の輸入は増加し、アジアの港湾の滞留が解消され、稼働し始めたため、活動が改善。

2月以来の高水準。

輸入の増加:繊維、印刷、石油・石炭製品、第一次金属、電気機器、輸送機器、コンピュータ・電子製品、加工金属製品、プラスチック・ゴム製品、機械。

輸入の減少:紙製品、雑多な製造業、化学製品。

アンケートを受けた企業の声

電子部品業界

「調達リードタイムが長く、労働市場も厳しい。受注残は健全。ただ、材料不足のせいで顧客に納品できない。」

→材料不足のせいで顧客に納品できないケース。

化学薬品業界

「インフレがビジネスを減速。サプライチェーン問題で原材料が過剰在庫となり、受注が滞っている。」

→サプライチェーン問題により顧客に納品できないケース。

→コロナ禍での行動制限により世界各国の工場が操業停止。サプライチェーンは一時停滞。

経済活動が再開しても、コンテナなどが不足し、物流の混乱に。

(参考)中小企業景況調査

輸送機器業界

「チップ不足は継続。中国ロックダウンはさらに深刻な供給問題を提示。」

→電子部品業界、化学薬品業界と同様の悩み。

食品・飲料・嗜好品業界

「インフレの進行により、景気後退の懸念が強まる。多くの顧客は在庫を減らすために注文を控えているようだ。」

→顧客側の理由で在庫を処理できていない。

→顧客在庫の高まりが指摘されている業界の3トップの一つ。

機械業界

「新規受注はやや減速。物流の問題はまだ改善されていない。資材調達のリードタイムの長さや人手不足は依然として大きな問題である。」

→サプライチェーン問題で在庫増。労働力不足も顕著。

金属加工業界

「この業界はまだだが、他は減速が来ている。受注はあまり出過ぎないように慎重な姿勢。また、一般的な市場はリセッションの始まりにあると思う。」

非金属鉱物業界

「どの市場も非常に忙しいが、いずれは打撃を受けるであろう逆風に直面。リードタイムとコストにより、大型プロジェクトは予算、計画、実行が非常に困難。ルーティンワークも非常に難しい。」

→サプライチェーン問題とインフレ・利上げにより、新規の設備投資が困難な状況。

プラスチック・ゴム業界

「現在の受注残高は満杯だが、第4四半期から減速の兆しが見られる。」

一次産品業界

「来期は若干の業績改善を見込む」

→原材料価格の高騰分を値上げ転嫁できるならこの通りかと。

繊維業界

「継続的な納期と人員配置の問題が、収益を食いつぶしている。」

指標発表前後のNyaoのトレードの振り返り

当初の投資戦略の通り、指標結果を確認後にドル円トレードを狙うNyaoでしたが、

ISM結果が微妙(一応、予想値よりは上。FRBの利上げ姿勢を否定する内容ではない)だったため、軽めのロング。

しかし、ペロシ米下院議長の訪台を受けて急激なリスクオフ展開に。

このトレードは残念ながら残ポジも損切りする結果となりましたね。

やむなし!(ペロシめ・・・)

まとめ

はい!ということで本日の内容は以上です。

今回のISM製造業景況指数の結果と今週の投資戦略について

簡単にご理解いただけたのではないでしょうか?

ということで、、

この記事をご覧になった方は

ぜひぜひお待ちしております(結局最後は宣伝かいっw)

ってなわけで、それではまたお会いしましょう♪

See You(‘ω’)

文責:Nyao

下記2つのブログランキングに参加しています!

クリックで応援をよろしくお願いします!

コメント