どーも!Nyaoです!

資産運用会社でアナリストやってました!

その結果と内容、抑えておくべきポイントについて、

初心者にもわかるように簡単解説していきます!

これを知ってぜひご友人にドヤ顔で教えてあげてくださいね!

それでは参りましょう♪

【Nyaoのプロフィール】 ・資産運用会社、投資ファンドでアナリスト経験5年。FX歴12年。 ・証券アナリスト資格有。京都大学工学部卒。 ・"超わかりやすいファンダメンタルズ解説” を目指して2021年よりSNS配信開始。 →詳細:「【自己紹介】Nyaoって何者?投資ファンドで働いてたってほんと?」

下記2つのブログランキングに参加しています!

クリックで応援をよろしくお願いします!

まずは前提のおさらいから

RBAとは?議事要旨とは?

※このブログでは専門用語にリンクをつけてその先で解説しているのでぜひご活用ください

直近のRBA会合はどのような内容だったのか?

RBA声明文(22’8/2)大枠を掴むならこちらの記事(「今週の注目点②」参照)

RBA会合議事要旨のポイントは?

以下、RBA会合議事要旨のポイントを列挙していきます。

例によって(→)以下はNyaoの補足コメント。

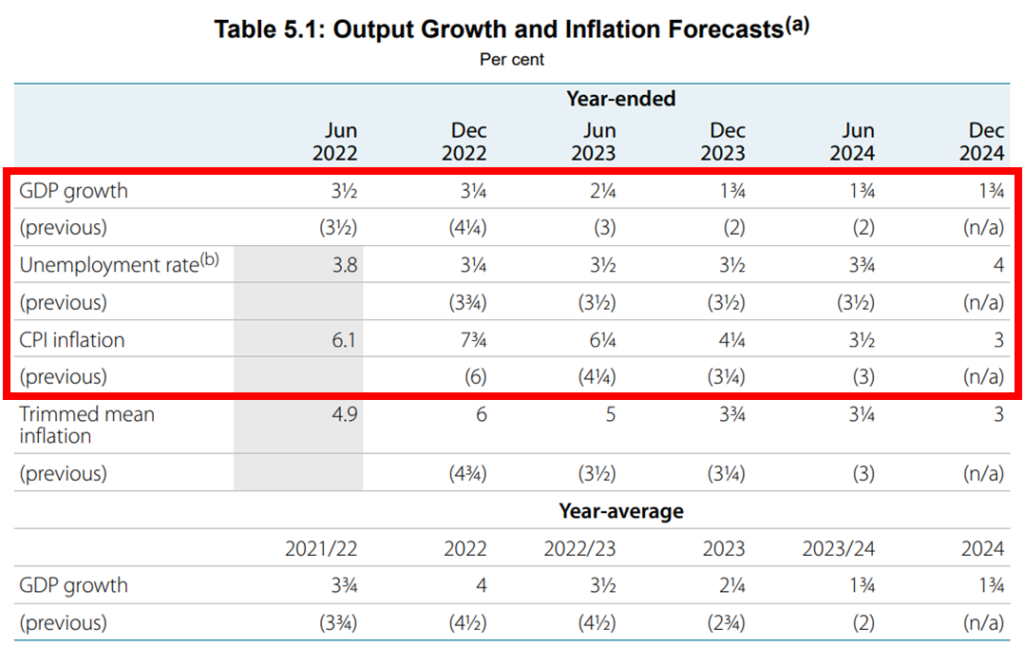

国内経済の今後の見通し

下記 Table 5.1の通り。

経済成長は賃上げを最後のトリガーに年末まで堅調予想。

その後の経済成長の凹みで失業率底打ち、遅れてインフレ率ピークアウトへ。

経済成長

直近は力強く成長。

個人消費は底堅く、投資の見通しは依然として明るい。

交易条件は過去最高水準。(ウク問題による天然ガス・一般炭の高騰が牽引)

これを受け、国民所得も押し上げられている。

豪経済は22年いっぱいは力強い成長が続き、23年と24年に減速が予想。

雇用

現在の景気の底堅さは、労働市場の力強さに支えられている。

雇用は力強く増加し、失業率は過去50年間で最低水準。

求人数と求人広告数はともに非常に高い水準。

企業調査からは、企業が従業員獲得のために、賃金を引き上げること引き続き示唆。

→賃金引上げは短期的には個人消費の増加、中期的にはインフレにつながるイメージ。

22年内いっぱいは失業率のさらなる低下が予想されるものの、

経済成長の鈍化に伴って失業率がいくらか上昇することが予想。

インフレ率

90年代以来の高水準。

主因はサプライチェーン問題やウク問題を受けたエネルギー価格高騰などの世界的な要因。

これらを受けての生産能力の制約など。今年の東海岸の洪水も影響。

一方、需要面では国内の盤石な労働環境と高水準の貯蓄率から家計消費が旺盛。

インフレ率は22年末にピークを迎え、その後24年末までに3%程度に落ち着くと予想。

緩和要因は世界的な供給側の問題の解決、商品価格の安定、金利上昇の影響。

個人消費

消費者心理は悪化し、住宅価格はここ数年の大幅な上昇から一転して下落傾向。

その一方で、足元では家計の収入は就職や労働時間の増加によって下支え。

多くの家計の貯蓄率はコロナ前よりも高い水準を維持。

今後の金融政策

利上げは継続。ペースは未定(「それはあらかじめ設定された道筋に沿ったものではありません」)

インフレ関連・労働市場関連のデータ次第。

今後の中長期的な投資戦略

以上の内容を整理して、今週の戦略を整理していきたいと思います。

まさしくこの動画で解説した通り、

ポジティブな新材料はなく、逆に「金利水準は依然として低い」という文言が削除されたことからも、更なる利上げを期待しにくい状況にあります。

更に8/18の豪雇用結果は失業率こそ低下したものの、労働参加率の低下も同時に見受けられ、

新規雇用者数も減少、その内の大半が正規雇用者数の減少ということから、

雇用環境についても悪化の兆しが見えたことになります。

(※豪雇用結果はばらつきが大きいことで有名)

RBA議事要旨の内容や要人発言の動向からも利上げペースについては慎重に進めていくステージ、過度な利上げを期待できないステージに入ったものと見ています。

詳細情報:補足メモ

※このパートは細かい内容なので読み飛ばして問題なしです!

世界情勢について

成長率の下方修正が最も多かったのは米国。中国の成長率も前回予想を下回る見通し。

消費者信頼感はすでに大きく低下。

成長指標は、多くの国で経済活動が軟化し始めていることを示唆。失業率は低水準。

22年の中国の成長率は3¼%程度と予想。当局の目標5½%を大幅に下回る。

中国経済は6月期に2.5%縮小。これは予想をはるかに上回るもので、ゼロコロナにより活動が大幅に縮小。

中国の不動産セクターは、政策支援にもかかわらず、依然として低調。

政策は緩和的であり続け、財政支援は増加しており、インフラ投資が22年の成長の主要な推進力となると予想。

世界のサプライチェーンの圧力が緩和される兆しがある。

サプライヤーの納期は短縮され始め、世界の投入資材価格は緩和され、輸送コストはピークに達したようだ。利上げが需要を減退させ、供給への圧力はさらに緩和されるだろう。

→米国のISM製造業景況指数や直近の商品市況の急落と方向性は合致。

エネルギー価格の上昇が鈍化していることも輸送コストを頭打ちに。

世界経済の成長見通しが下方修正され、商品価格が下落し、年初の水準に戻ったと指摘。

鉄鉱石と原料炭の価格は、中国の不動産市場の見通しに対する懸念の高まりを反映して、

6月中旬以降下落。また、この間、原油価格も下落。

一方、ガスと一般炭の価格は、欧州の情勢を反映して上昇。

豪の交易条件は6月期に歴史的な高水準に達し、それ以降は低下が予想。

国内情勢について

今後の見通しは下のTable5.1。

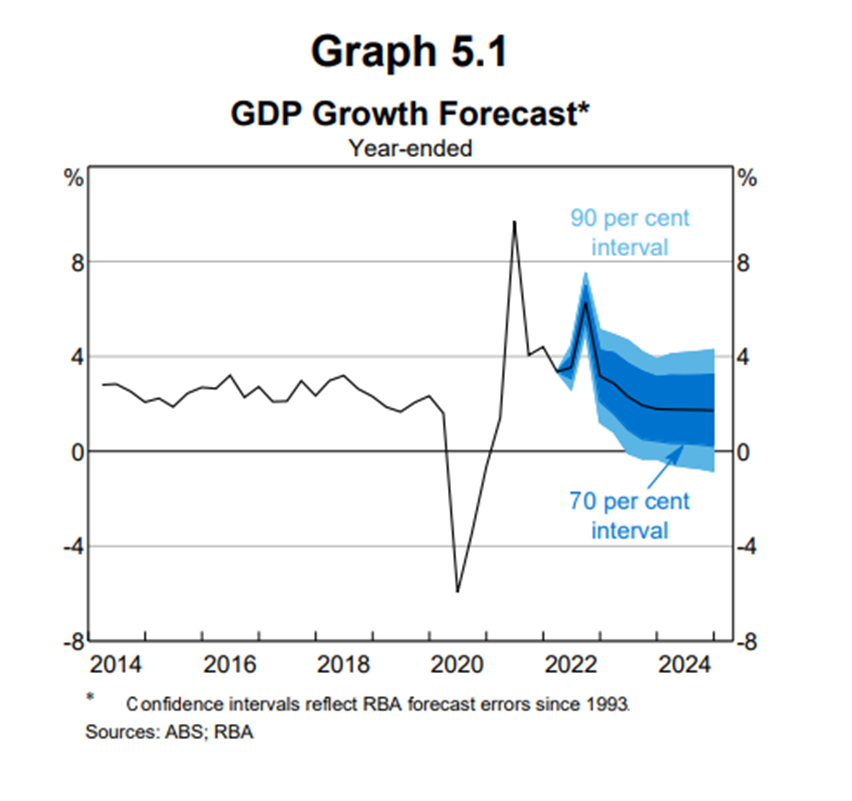

・足元のGDP成長率は22年中にもう一度再加速する予想。(グラフ5.1)

加速の理由は、堅調な労働所得の増加・家計消費(高い貯蓄率)、財政支援、旅行・観光業の持ち直しなど。

・一方で、23年にはGDP成長率が鈍化する予想。

減速の理由は、家計消費の伸びの鈍化、住宅投資の弱含みなど。

・労働市場はますますタイトに。ここ数年の低水準から賃金の伸びは回復。

→生産の伸びが鈍化するに連れて企業側の労働需要も低下。失業率も徐々に上昇予想。

本格的な失業率の上昇は23年以降。

・事業投資の見通しは引き続き良好。一部の地域では生産能力の制約が見られた。

・不動産業界では、少なくとも23年は建設活動を維持すると予想。生産能力の制約とコストの上昇が進行の妨げに。最近の豪雨や労働者の病気などの影響により、このスケジュールはさらに延長される可能性あり。

・鉱業以外の機械設備業界の投資も、明るい企業マインドに支えられ、予測期間中に増加予想。

鉱業投資は、供給不足と熟練労働者の確保が一部で制約となっているが、今後数年間はやや増加予想

最近の高水準の商品価格が原因で、今後の追加投資にはつながりにくいと予想。

・住宅投資の見通しは、最近の住宅価格の下落や建設コストの高騰、4月にホームビルダー支援策が終了したことなどから、特に戸建て住宅で軟調に推移。

シドニーとメルボルンでは数ヶ月前から住宅価格が下落しており、最近ではより広い範囲の都市や地域でも下落していることを指摘。

→豪CPI結果で記載があった内容。

・労働市場は数ヶ月の間に著しく引き締まり、先行指標は労働需要が引き続き強いことを示唆。失業率は予想を上回る速さで低下。過去50年間で最低の水準。労働力不足の指標も、企業が強い需要に応えて既存の労働者の労働時間を増加させたため、さらに低下。雇用意欲と求人倍率は多くの産業で非常に高く、適切な労働力を見つけることが多くの企業にとって活動の大きな制約となり続けている。その結果、失業率は2022年後半には前回予想を下回る3¼%までやや低下し、その後、生産高の伸びが鈍化するにつれて予測期間の後半に徐々に上昇すると予想された。労働参加率は、すでに歴史的な高水準にあることから、やや上昇すると予想された。

・企業が今後1年間に賃金の伸びが高くなる(3%以上。インフレ率よりは低い)と引き続き予想。

最近の高いインフレ率が現在の賃金交渉の要因。

24年末までに、賃金価格指数(WPI)の伸びは約3.4%になると予想。12年以来最も速いペース。

雇用主が従業員を引き付け維持するために賞与やその他の基本給以外の手段を用い、従業員が時間外労働の時間を増やし、労働者が転職することでより高い賃金を得るため。

・インフレ

ガソリン価格は、原油価格と精製マージンの世界的な動きを反映して、この四半期にさらに上昇。

国内のエネルギー市場の混乱が公共料金の小売価格に反映されるのは、今年後半になってから。

川上からの価格圧力と生産能力の制約により、新築住宅価格は急速に上昇し、耐久消費財のインフレ率は過去の平均を大きく上回りました。スーパーマーケットは、サプライヤーからの上流コスト圧力を受け続けていた。天候不順と最近の洪水によって果物や野菜の価格が上昇し、食料品価格のインフレはより広範囲に拡大。特に、レストランやテイクアウェイでは、食材やその他の投入資材の価格が急上昇し、市場サービスインフレも強く。一方、家賃のインフレ率は、シドニーとメルボルンでの家賃の下落からの回復が比較的遅かったことを反映して、小幅な上昇にとどまった。

インフレ率は、今年後半にさらに上昇すると予想。

見通しの上方修正は、上流コスト圧力のさらなる転嫁と、22年後半にガスと電気の小売価格が10-15%上昇するとの予測を反映。

その後、インフレ率は2023年に低下し始めると予測された。供給制約は時間とともにさらに緩和されると予想されるが、労働市場の逼迫を受け、労働コストの伸びが予測期間後半のインフレの主因となると予想された。24年末にはターゲットバンドの上限付近になると予想。

キャッシュレートは22年末までに3%程度まで上昇。その後24年末までに少し低下すると想定。

今後のキャッシュレートは年末までに3%程度まで達するとの見通しを示唆。

まとめ

はい!ということで本日の内容は以上です。

豪RBA議事要旨のポイントと今後の中長期的な投資戦略のイメージについて

ざっくりと簡単にご理解いただけたのではないでしょうか?

ということで、、

この記事をご覧になった方は

ぜひぜひお待ちしております(結局最後は宣伝かいっw)

ってなわけで、それではまたお会いしましょう♪

See You(‘ω’)

文責:Nyao

下記2つのブログランキングに参加しています!

クリックで応援をよろしくお願いします!

コメント